○ ?新興市場國家將帶動能源需求持續(xù)增長,預(yù)計未來20年世界能源消費年均增長1.4%左右。

○ ?全球范圍內(nèi)應(yīng)對氣候變化和大氣污染防治將深度改變未來能源結(jié)構(gòu),預(yù)計未來20年清潔能源占一次能源消費比重將提高10個百分點以上。

?

○ ?未來能源供應(yīng)在地域上更趨多極化,能源生產(chǎn)西移,在能源品種上更趨多元化。

?

○ ?能源貿(mào)易重心從大西洋盆地向亞太地區(qū)轉(zhuǎn)移。

○ ?能源價格將逐步走出低迷狀態(tài),緩慢回升。

一、能源供應(yīng)更趨多極化、多元化

隨著頁巖油、頁巖氣等非常規(guī)油氣的興起,能源供應(yīng)日趨多極化、多元化。在過去的10年里,石油、天然氣供應(yīng)分別以年均1.1%、2.4%的速度增長,到2015年,全球石油、天然氣供應(yīng)量分別達到91.7百萬桶/日、3.5萬億立方米。中東作為老牌的石油生產(chǎn)地區(qū),從2005-2015年,石油供應(yīng)量雖時有波動,但整體上以年均1.7%的速度增長,2015年石油供應(yīng)量達到30.1百萬桶/日,占石油供應(yīng)總量的33%左右,并且近幾年來這一比重基本維持不變,目前中東地區(qū)仍然是全球石油供應(yīng)最主要的來源。

然而,受益于頁巖氣革命,美國、加拿大、巴西和委內(nèi)瑞拉等美洲國家豐富的油氣資源得以開發(fā)利用,根據(jù)BP統(tǒng)計數(shù)據(jù),在2015年石油剩余可探明儲量中,美洲(包括北美洲和南美洲)占到世界的33.4%,為中東剩余可探明儲量的70.6%,美洲的石油(包括原油、頁巖油、液化天然氣等)供應(yīng)由2005年的21.0百萬桶/日增加到2015年的27.4百萬桶/日,年均增加64萬桶/日,增長潛力巨大。若美洲的石油供應(yīng)繼續(xù)以年均2.7%的速度增長下去,它將在2025年左右超過中東成為最大的石油供應(yīng)區(qū)。同樣得益于頁巖氣開發(fā)技術(shù)的突破,2009年美國以5840.0億立方米的產(chǎn)量首次超過俄羅斯成為世界第一大天然氣生產(chǎn)國,并以4.7%的速度持續(xù)增長,2015年年產(chǎn)量已超過俄羅斯約2000億立方米。

隨著非常規(guī)油氣的開發(fā)日趨成熟和壯大,美洲地區(qū)有望成為“第二個中東”。從發(fā)展速度看,美國尤其令人矚目。2015年美國的石油日產(chǎn)量達到歷史最高水平——12.7百萬桶,與10年前相比幾乎增加了一倍,根據(jù)美國能源信息署(EIA)的測算,2015年美國石油對外依存度已經(jīng)下降到了24.0%,而在2005年,美國石油的對外依存度還高達60.3%,美國很有可能在2020年以后成為石油的凈出口國,而據(jù)BP的保守預(yù)測,美國也將在2030年成為石油的凈出口國。以上表明,美國“能源獨立”戰(zhàn)略將成為可能。

另外,更值得一提的是加拿大。以2015年剩余可探明儲量計,加拿大的石油儲量為1721.9億桶,占世界總探明儲量的10.1%,僅次于沙特阿拉伯和委內(nèi)瑞拉。其中以油砂資源最為豐富,目前世界上所探明的油砂資源中,約95%集中在加拿大的阿爾伯塔省,依托油砂等非常規(guī)油氣和大面積陸上及海域的常規(guī)油氣,加拿大可能成為新的能源超級大國,據(jù)IEA預(yù)測數(shù)據(jù),到2030年加拿大的石油產(chǎn)量將達到30-60百萬桶/日。美洲能源的高地崛起,進一步加強了能源供應(yīng)的多極化趨勢。

從能源供應(yīng)結(jié)構(gòu)看,受碳排放政策日趨嚴格和能源新技術(shù)的快速發(fā)展的影響,天然氣的供應(yīng)進入黃金時代,可再生能源的地位持續(xù)上升,能源供應(yīng)持續(xù)向更為高效、清潔的多元化方向發(fā)展。頁巖氣作為一種非常規(guī)氣源,在全球儲量豐富且分布廣泛,約占全球非常規(guī)天然氣資源量的50%,隨著水力壓裂技術(shù)和水平井鉆井技術(shù)的應(yīng)用及推廣,天然氣供應(yīng)的增量幾乎可以平均地分為常規(guī)氣源和頁巖氣。常規(guī)氣源的增量大部分來自非經(jīng)合組織,以中東、中國和俄羅斯增長顯著;頁巖氣在總產(chǎn)量中的比重由2014年略大于10%上升到2035年接近25%,未來10年內(nèi)幾乎所有頁巖氣產(chǎn)出的增長都源于美國,而到2035年,中國將成為對頁巖氣產(chǎn)量增加貢獻最大的國家,每日產(chǎn)量達到3.7億立方米左右。天然氣的供應(yīng)由“分布式”取代了“集中式”,緩解了制約天然氣發(fā)展的一大問題——遠距離輸送,未來天然氣在能源供應(yīng)中的地位還會不斷提升。

可再生能源作為一種更加清潔的能源,在能源供應(yīng)多元化發(fā)展中扮演愈來愈重要的角色,尤其在發(fā)電領(lǐng)域。根據(jù)彭博新能源經(jīng)濟研究組(BNEF)調(diào)查結(jié)果顯示:2015年G20成員發(fā)電量的8%來自于可再生能源發(fā)電(不包括傳統(tǒng)的水力發(fā)電),相較于2010年的4.6%已有大幅增長;目前已有7個G20成員通過可再生能源為自身提供超過10%的用電量,而在2010年僅有3個;德國可再生能源發(fā)電的比例最高,達到36%;英國可再生能源發(fā)電占比增長最快,由2010年的6%上升到2015年的24%。盡管未來可再生能源持續(xù)發(fā)展的趨勢是明確的,但由于風能、太陽能等可再生能源發(fā)電受間歇性這一自然條件的限制,進一步的發(fā)展對電力的儲存技術(shù)提出了更高的要求,同時各國政府也需加大投資到發(fā)電廠的建設(shè)當中,而技術(shù)、政策等因素的不確定性導(dǎo)致不同機構(gòu)對可再生能源未來發(fā)展程度的預(yù)測存在較大的分歧。其中,IEA的預(yù)測較為樂觀,認為到 2035 年可再生能源發(fā)電(包括水力)占全球發(fā)電量增長的一半,它在全球發(fā)電總量中的占比將增加至31%,成為電力行業(yè)最主要的燃料。此外,歐盟將繼續(xù)引領(lǐng)可再生能源的使用,但是到2035年,中國將成為可再生能源發(fā)電增幅最大的國家,超過歐盟和美國之和。綜上所述,能源供應(yīng)向多元化方向發(fā)展是大勢所趨。

二、能源貿(mào)易重心從大西洋盆地向亞太轉(zhuǎn)移

隨著能源供需格局的改變,世界能源貿(mào)易重心將從大西洋盆地向亞太地區(qū)轉(zhuǎn)移。全球能源貿(mào)易尤其是石油貿(mào)易一直呈現(xiàn)出高度集中化的趨勢,過去石油的供應(yīng)高度依賴中東、南美和俄羅斯等地,而石油需求主要來源于北美、歐洲和亞太三個地區(qū)。由于石油資源分布的不均導(dǎo)致全球石油供需雙方存在明顯的錯位,逐漸形成了北美、歐洲和亞太這三大石油貿(mào)易區(qū)。

未來,隨著北美地區(qū)能源自給程度上升、歐洲油氣進口觸頂,中國、印度等新興市場國家強勁的經(jīng)濟增長推動能源需求快速增長,世界能源貿(mào)易中心將轉(zhuǎn)向亞太地區(qū)。根據(jù)BP的統(tǒng)計數(shù)據(jù),2015年美國和歐洲的石油進口量為23.0百萬桶/日,較2005年減少了3.9百萬桶/日,占石油貿(mào)易總量的比重由2005年的51.5%下降到2015年的37.6%;亞太地區(qū)的石油進口占比逐年上升,到2015年達到49.0%,超過了美國和歐洲之和。當前,僅中國和印度的石油進口量就已經(jīng)達到12.6百萬桶/日,超過美國9.4百萬桶/日的進口量,直逼歐洲的13.6百萬桶/日。據(jù)IEA預(yù)測,到2035年,亞洲將成為全球石油貿(mào)易中心。

分地區(qū)來看,北美逐步向石油出口區(qū)轉(zhuǎn)變,對外依存度不斷降低。以美國為例,為扭轉(zhuǎn)能源供應(yīng)受制于中東的局面,美國一直致力于尋找一條可持續(xù)發(fā)展的能源路徑。根據(jù)EIA統(tǒng)計數(shù)據(jù),美國石油的凈進口量由2000年的10.4百萬桶/日降至2015年的4.7百萬桶/日,石油的對外依存度由52.9%降到24.0%,如前文所述,美國將在2030年成為石油凈出口國;天然氣的凈進口量由2000年的1001.8億立方米降至2015年的264.6億立方米,對外依存度由15.2%降至3.4%。2015年美國天然氣產(chǎn)出量達到7672.8億立方米,僅僅略低于同期7779.7億立方米的消費量。

在可預(yù)見的未來,美國天然氣將實現(xiàn)自給自足并有富余的供應(yīng)出口。在提升能源自給率的同時,美國還將加拿大、墨西哥等周邊國家發(fā)展成穩(wěn)定可靠的石油供應(yīng)國,對地緣政治復(fù)雜、地區(qū)沖突不斷的中東及非洲等地區(qū)的石油依賴明顯降低。據(jù)BP統(tǒng)計數(shù)據(jù),2015年美國從加拿大凈進口石油量高達2.8百萬桶/日,同年從中東地區(qū)的石油凈進口量只有1.5百萬桶/日左右,與2000年相比下降了一半左右。美國的石油自給及周邊國家的供應(yīng)已占到消費總量的80%以上,逐漸退出全球能源貿(mào)易的中心。

為滿足中國、印度等新興市場國家日益增長的能源需求,亞洲將成長為新的全球能源貿(mào)易中心,中國和印度或?qū)⒎謩e成為世界最大的石油和煤炭進口國。與北美地區(qū)石油對外依存度持續(xù)下降不同,亞洲對石油進口的依賴顯著提升,據(jù)BP預(yù)測,到2035年亞洲占區(qū)域間凈進口的比重接近80%,并且超過40%的一次能源需求將依賴于進口,基本貢獻了全部新增能源貿(mào)易量。

具體以中國來看,“十二五”期間中國石油進口量不斷增加,由2010年的5.8百萬桶/日增加至2015年的7.4百萬桶/日,年均增加32萬桶/日;石油出口量保持平穩(wěn),在每日80萬桶上下波動;石油凈進口量持續(xù)增加,由2010年的5.1百萬桶/日增加至2015年的6.6百萬桶/日,年均增速5.3%。由于石油凈進口增速高于日均石油消費4.5%的增速,石油對外依存度連續(xù)十年上升,2015年石油對外依存度升至60.3%,較2010年上升4.8個百分點。據(jù)中國能源研究會預(yù)測,2030年中國石油對外依存度將達到68%左右。

目前來看,中東地區(qū)仍是中國石油進口的最大供給方,占中國石油進口總量的比重一直保持在50%左右。其中,沙特阿拉伯曾是中國第一大原油供應(yīng)國,但是從2014年10月開始,中國就逐漸減少對沙特阿拉伯原油的進口量,轉(zhuǎn)而大幅增加對俄羅斯的石油進口,2015年俄羅斯向中國出口原油42.4百萬噸。根據(jù)中國海關(guān)數(shù)據(jù)顯示,2015年5月,俄羅斯開始超過沙特阿拉伯成為中國最大的原油供應(yīng)國。總而言之,未來亞洲將變成中東、南美、俄羅斯等地區(qū)競相爭奪的能源輸出市場。

三、能源價格將逐步回升

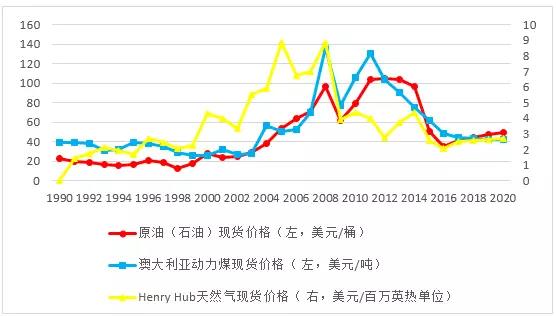

在能源價格中,油價具有典型的代表意義。一方面因為在眾多領(lǐng)域中用到的燃料和產(chǎn)品大多來自于石油。另一方面,煤炭的價格一直以來受到石油價格的直接影響,走勢大致相同;近幾年來,天然氣價格似乎已經(jīng)擺脫了隨油價而波動的趨勢(如圖4所示),然而與石油不同,天然氣尚未形成全球性的統(tǒng)一市場,北美、歐洲和亞太這三大天然氣市場氣價形成機制不同,導(dǎo)致價格存在明顯的差異(圖中采用的是北美HenryHub天然氣現(xiàn)貨價格,遠低于亞洲LNG市場價格)。

圖 ?1990-2020年石油、天然氣和煤炭價格走勢

注:原油(石油)價格為DatedBrent、West Texas Intermediate和the Dubai Fate三個現(xiàn)貨價格的簡單平均。

數(shù)據(jù)來源:國際貨幣基金組織(IMF)官網(wǎng)。

從石油價格來看,在1990年到2002年期間,石油價格相對平穩(wěn),基本維持在20美元/桶左右;從2003年到2008年,石油價格由28.9美元/桶飆升至97.0美元/桶;受2008年金融危機的影響,2009年石油價格達到局部最低點,此后又開始回升,到2012年,達到歷史最高點-105.0美元/桶;2013年到2015年,石油價格由104.0美元/桶跌至50.8美元/桶,年均每桶下降26.6美元。煤炭的價格走勢基本與石油同步,在經(jīng)歷了2009年價格下跌之后,2011年又重新回到每噸130.1美元的價格高點,之后一直到2015年,煤炭的價格不斷下跌。天然氣的價格在2012年短暫的擺脫了隨油價波動的趨勢,然而從2014年開始,又隨著石油價格的降低而降低。由此可見,當前受全球能源供過于求的影響,能源價格持續(xù)低迷。

“十三五”期間(2016-2020年),能源價格雖處于低位運行狀態(tài),但已經(jīng)出現(xiàn)小幅回升。根據(jù)國際貨幣基金組織(IMF)的預(yù)測數(shù)據(jù),石油價格在2016年達到34.8美元/桶歷史新低后,開始出現(xiàn)小幅上升,2020年石油價格將達到49.4美元/桶,年均上升9.2%;天然氣價格由2016年的2.1美元/百萬英熱單位上升至2020年的2.7美元/百萬英熱單位,年均上升7.2%。

截止到2020年,煤炭價格的上升趨勢還未顯現(xiàn)出來。以石油為例,這一期間價格回升的根本原因還是供求狀況的改變。從需求層面看,受印度、中國等新興市場國家經(jīng)濟增長拉動,全球石油需求穩(wěn)步增加,非OECD地區(qū)將貢獻全球石油需求增量的大部分;從供給層面看,OPEC地區(qū)將貢獻全球石油供應(yīng)增量的多數(shù),但其增幅將有所趨緩,同時由于低油價致美國、歐洲、拉丁美洲、中國等相對高成本產(chǎn)油區(qū)產(chǎn)量下滑,加拿大森林大火、尼日利亞武裝沖突等偶然事件致該地區(qū)石油供應(yīng)削減,全球石油市場過剩局面逐步緩和,國際油價較年初低位逐步回升。

2020年以后,盡管日趨嚴格的碳排放政策增加了清潔能源對石油的替代,減少了對石油的需求,但受全球人口增長及新興市場國家工業(yè)化和城鎮(zhèn)化進程持續(xù)推進支撐,全球石油需求仍將保持增長,不過增幅逐漸放緩。為滿足全球增加的石油需求,石油領(lǐng)域也將新增大量投資。同時,隨著石油開采區(qū)域逐漸向高成本區(qū)域轉(zhuǎn)移,石油邊際開采成本將逐步上升。因此,綜合預(yù)計國際油價將保持上升趨勢,但平均回升速度較2016-2020年有所放緩,據(jù)IEA預(yù)測,在這之后的10幾年里,Brent原油期貨年均價格或升至80-120美元/桶。

總體來看,北美“頁巖氣革命”、新興市場國家經(jīng)濟快速發(fā)展、全球氣候變化和新能源突破發(fā)展等因素促使世界能源格局發(fā)生顯著的變化。這些變化可以總結(jié)為以下五點:盡管當前能源需求疲軟,快速發(fā)展的新興市場國家將帶動能源需求持續(xù)增長;未來天然氣將取代煤炭成為第二大燃料,可再生能源的比重迅速上升;隨著頁巖油、頁巖氣等非常規(guī)油氣的興起,能源供應(yīng)更趨多極化、多元化;能源貿(mào)易重心從大西洋盆地向亞太地區(qū)轉(zhuǎn)移;未來全球能源供需趨于平衡,能源價格將緩步上升。

來源:《開放導(dǎo)報》2016年第五期??? 編輯:于悅

注:林衛(wèi)斌系首都科技發(fā)展戰(zhàn)略研究院研究員。

地址:北京市朝陽區(qū)容創(chuàng)路17號望京生命科學園2號樓5層

聯(lián)系電話:13811954245

傳真:010-64933227

郵箱:cistds@cistds.org.cn

地址:北京市海淀區(qū)新街口外大街19號北京師范大學后主樓1732b

聯(lián)系電話:010-58806172

傳真:010-58806172

郵箱:cistds@cistds.org.cn

地址:1851 Irving St. Nw,Washington, D.C.

聯(lián)系電話:00-1-415-926-1352

郵箱:cistds@cistds.org.cn

地址:One Broadway, 14th Floor, Cambridge, MA 02142,Boston

聯(lián)系電話:00-1-617-758-4100

郵箱:cistds@cistds.org.cn

京ICP備16038999號-1 ? 2016 首都科技發(fā)展戰(zhàn)略研究院 京公網(wǎng)安備 11010502032293號

京公網(wǎng)安備 11010502032293號